һ���й�ˮ���������ѹ�����Լ��ᣬ����ʣ�����Դ���

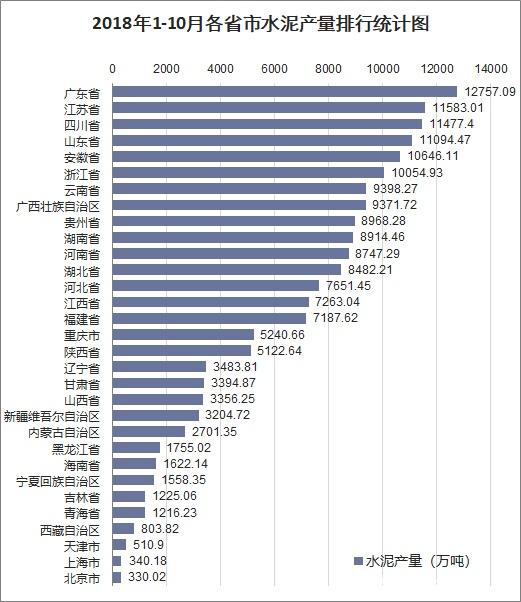

1��2018��1-10��ȫ��ˮ�����Ϊ179463.37��֣�ͬ������2.6%���㶫ʡˮ�����λ�ӵ�һ��Ϊ12757.09��֣�����ʡ���Ĵ�ʡ�������ˮ������ֱ�Ϊ11583.01��֡�11477.4��֡�Ԥ��2018���й�ˮ�����Ϊ2205����֣�2019�����Ϊ2161����֡�

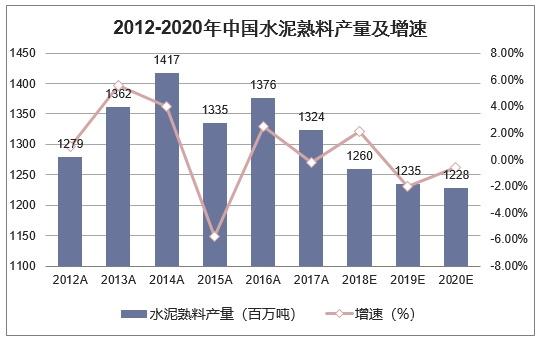

2��2017���й�ˮ�����ϲ���Ϊ1324����֣����2016��ͬ�ȼ���0.20%��Ԥ��2018���й�ˮ�����ϲ���Ϊ1260����֣�2019���й�ˮ�����ϲ���Ϊ1235����֡�2017���й�ˮ�����ϲ���Ϊ1856����֣����2016��ͬ������1.1%��Ԥ��2018���й�ˮ�����ϲ���Ϊ1874����֣�2019���й�ˮ�����ϲ��ܴ�1889����֡�

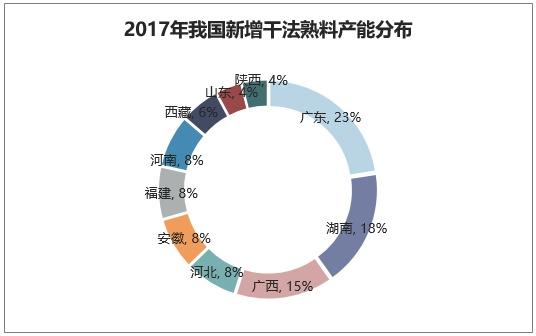

3������2017��ף��ҹ��ۼ����ɷ�������Ʋ���18.2�ڶ֣�ʵ�ʲ��ܳ���20�ڶ֡���2010�����������ϳ����ۼƲ������ٷŻ���ÿ���������ܳ������ٵ��ص㡣2017���������������2046��֣���Ӧ13�����������ߣ���Ҫ���������ϵ����ĺ��ϡ��㶫������������������ͣ�������3300��֣�ʵ���ڲ��������м��٣���ӳ���������Ѿ������ϵõ�����Ч���ơ�

2017���������������2046��֣���Ӧ13�����������ߣ���Ҫ���������ϵ����ĺ��ϡ��㶫������������������ͣ�������3300��֣�ʵ���ڲ��������м��٣���ӳ���������Ѿ������ϵõ�����Ч���ơ�

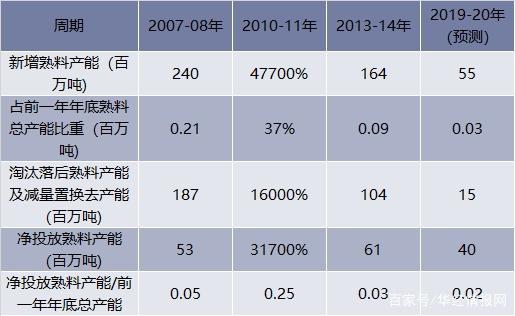

2007-08��2010-11��2013-14�����ֵز�Ͷ�����ټ�������ʱ�ڣ����ɷ����ϲ��ֱܷ�����Լ2.4�ڣ�ռ2006������ϲ���21%����4.8�ڣ�ռ2009���37%����1.6�ڶ֣�ռ2012���9%����������ˮ��Э����У�2019/20��Ԥ����Ͷ�ŵ����Ϲ�ģԤ�Ʒֱ�ΪԼ1500/4000���1��������������٣����ϲ��ܾ�Ͷ��Ҳ��ǰ�������ڶ�������������

2019-2020��ȥ�������������ƽ������Ÿ��ط���������Ӯ���챣��ս�����ж��ƻ�ʵʩ�������ķ��������ա�ɽ���ȵ���Ҫ����ѹ��һ��ˮ����ܣ����⣬���ػ������Ϳ�ɽ����Ƶ����Ҳ�����ڵ��Ʋ���ȱ����������С��ҵ�˳��г������Ʋ��ܳ��塣

ǰ�������ڶ��������������

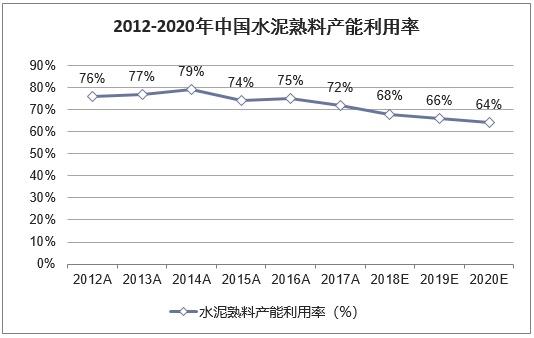

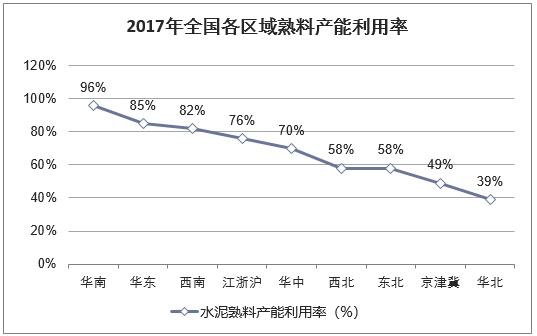

��ǰȥ���ܽ��������Ե���ˮ��Э�ᷢ����ȥ���ܹ滮���Ҳ�δ��ȫ��ֹ��������ͨ���Z����ĿͶ�ţ�������Ϊ��Ҫԭ����1�����ϲ���95%���϶������Ƚ����ɷ����ߣ�2��ˮ����ҵȥ��������֧������ƫ������Э��ȱ��ǿ��ִ��������3����ҵ“ȥ����”��Ч���ã�����ȥ���ܽ����Բ��ߡ���ǰȫ�����ϲ��������ʽ���70%���ң����ܹ�ʣ��������õ���һ�������

�����й�ˮ����ҵ�����

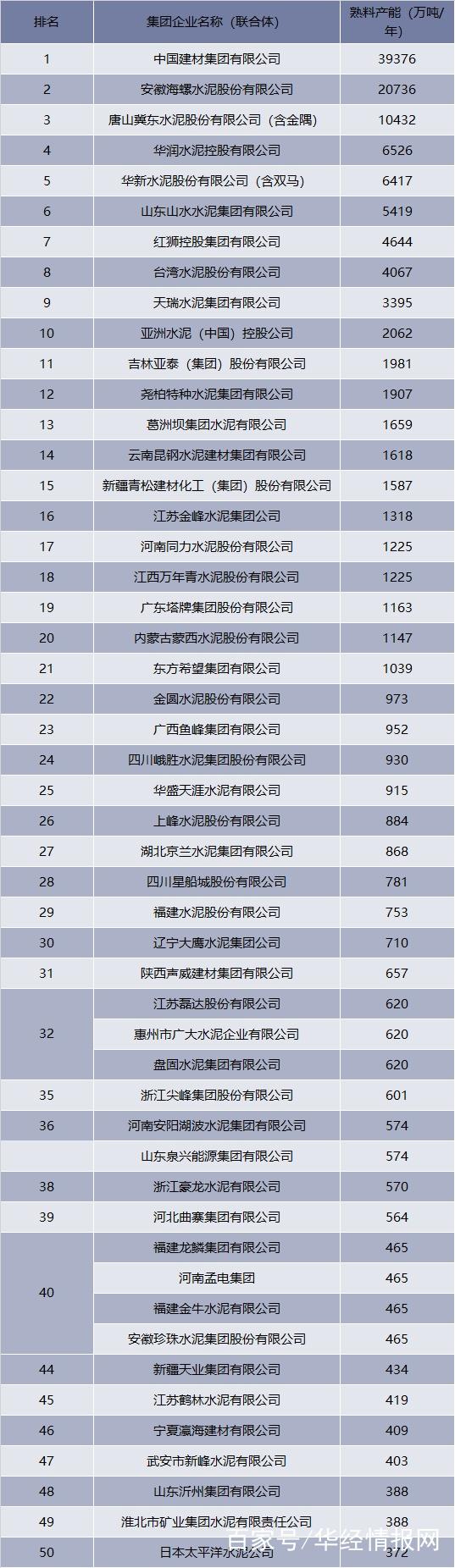

��ֹ��2017��ף��й��������۰�̨��ǰ50�Ҵ���ҵ���ŵ�ˮ��������Ʋ��ܹ���13.68�ڶ֣�ռȫ���ܲ��ܵ�75%�����У�ǰ10�Ҵ���ҵ���ŵ�ˮ�����ϲ���ռȫ���ܲ��ܵ�57%���������ƽ�����Ź�����ĸ������Ӵ��й�ˮ����ҵ�ؽ������ƽ���ҵ�沢���飬������ҵ�����������ӿ���ҵ

2018ȫ��ˮ����ҵ���ϲ���50ǿ

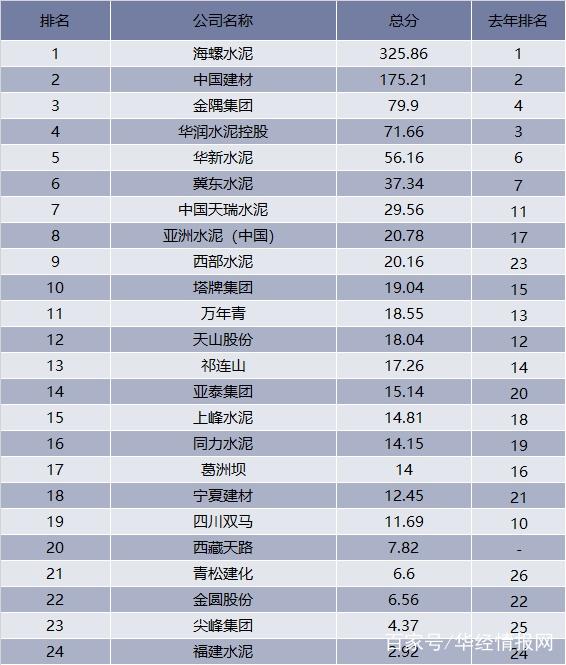

��2018���й�ˮ�����й�˾�ۺ�ʵ�������������������ˮ����й����ļ����Ծ������Ʊ��ֵ�1�͵�2λ�����缯����������1λ����3λ������ˮ��عɡ�����ˮ��ͼ���ˮ����Ȼ������ǰʮ���У��������б䶯���½���ǰʮ���е����ļ���ҵ���ֱ��ǣ��й�����ˮ�ࡢ����ˮ�ࣨ�й���������ˮ������Ƽ��ţ����У��й�����ˮ����ֵ���������������Ҳ�ﵽ��10��Ԫ������������7λ������������ҵӯ��ˮƽҲ��Ϊ��ɫ��������Ϊ���Ե�������ˮ�࣬������ͬ������Լ68����������ȥ������14λ��ȥ��������ǰ����ҵ�У��й��вĺ�̨������Ѿ����У�ɽˮˮ����δ����2017��ҵ�����й�����������δ�����й��в�ҵ����

2018��ˮ�����й�˾�ۺ�ʵ��������

�����й�ˮ����ǿ������������

2018��1-10��ˮ��������ͬ��+2.6%����ʾ���ڽ�ǿ�ĵز�����֧���£���Ȼ����Ͷ������ƣ����ˮ��������Ȼ�����Ƚ��������ڲ�ͬ�����������١������������Լ���ͷ���г�Ӱ�����ķֻ��������ˮ����ҵ������ͼ۸���ֲ���ϴ���ǿ�����������ԣ�ͬһ�����ڲ��ķֻ�Ҳ�����Ӿ磬�ڶ��������С����ϵ������ڲ�����ͬʡ�ݼ�Ĺ�����Ҳ�����˽ϴ���졣

ˮ�����������У��ز�ռ��Լ30%�����������߳����г�����˥���ڣ��������ں��б���Ԥ���������õػ����Կ��ܴ������������2019��ز�Ͷ�ʺ��¿���������ɽϴ�Ӱ�졣Ԥ�ƣ�2019��ȫ��Ͷ�����ټ��¿�������Ԥ�ڻ������ˮ���������������´�ķ��ա�

2017������������Ͷ�ʣ����������ھ�����ͬ�������Ȳ����䣬������“ȥ�ܸ�”����Ƶط�ծ���ԭ��2018����������Ͷ�����ٳ���ʧ�����С�2017�꣬����Ͷ�����������27.3%������ĩ��19%�����������Կ���2016���17.4%����2018������������Ͷ���������������16.1%����9�µ�3.3%��10�����л�����3.7%��

�����⾭�û��������仯����������ѹ���Ӵ�ʱ��������ʧ���»��������ӣ���2018���п�ʼ���������ξֻ��顢����Ժ��������λ�ȼ���ʼ������Ͷ�ʡ��Ӵ������ʩ�����̰����ȵȣ�ǿ�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ������������紨����·���ش������Ŀ�����ڻ�����Ŀ��ǰ�ڳﱸ��������Ƶ�������ʩ����һ��ʱ��ֱ��10�»���Ͷ�����ٲų���һ����������ǰ���������Դ�����ʷ�����λ�ã������ߴ����ƽ�����������֮�£�δ������Ͷ���������������Ȼ�����

2019��ˮ�������г���ǿ����̬�ƻ�������2014����Ϸ������������ϡ����ϣ���ˮ������������Ժ�����������������������������������2012��ȫ������Ͷ�ʵ������У��Ϸ�ˮ������ĸ���ҲԶ�������������ԣ����������ϡ���������2013��ˮ������ͬ�����ٷֱ�ߴ�9.5%/11.6%/13.6%����12��ֱ����2.5pct/5.3pct/7.6pct��������������������13��ˮ���������ٽ��ֱ��12��䶯��+0.8pct/-4.7pct/+0.1pct��չ��2019�꣬��Ȼ��������ˮ��������������������̰巢�������Ĵ��������ս���������������ޡ��������ô������۰ģ��ֲ����Ϸ������ۺϿ��ǵط����������ʽ���ۺϲ���ʵ�����������������������Կ���ά����ǿ�ڱ��ĸ�֡�

�ġ��й�ˮ����ҵ�۸�����

2016��1���ȿ�ʼˮ����ҵ�����ײ�����������ȫ��ˮ��۸��3�³��ĵ͵�237Ԫ/��һ·���ǣ���2018��11��16�վ��۴ﵽ446Ԫ/�֣��۸��Ѿ�����2008�������¸ߣ��۸����������11�����ȣ��ۼ��Ƿ�88%�������������ǵ�����������2017��12�µ״���2008�������¸ߣ���ֹ��Ŀǰ�ۼ��Ƿ��ߴ�158%��2016��3�³���2018��11��23�գ���